empirical_covariance#

- sklearn.covariance.empirical_covariance(X, *, assume_centered=False)[источник]#

Вычислить оценку ковариации методом максимального правдоподобия.

- Параметры:

- Xndarray формы (n_samples, n_features)

Данные, по которым вычисляется оценка ковариации.

- assume_centeredbool, по умолчанию=False

Если

True, данные не будут центрироваться перед вычислением. Полезно при работе с данными, среднее значение которых почти, но не совсем ноль. ЕслиFalse, данные будут центрированы перед вычислением.

- Возвращает:

- ковариацияndarray формы (n_features, n_features)

Эмпирическая ковариация (оценка максимального правдоподобия).

Примеры

>>> from sklearn.covariance import empirical_covariance >>> X = [[1,1,1],[1,1,1],[1,1,1], ... [0,0,0],[0,0,0],[0,0,0]] >>> empirical_covariance(X) array([[0.25, 0.25, 0.25], [0.25, 0.25, 0.25], [0.25, 0.25, 0.25]])

Примеры галереи#

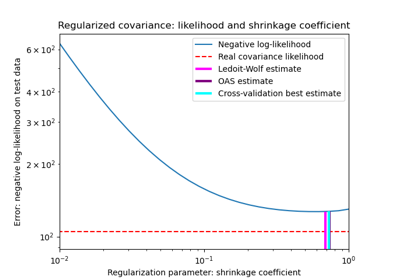

Оценка ковариации сжатием: LedoitWolf vs OAS и максимальное правдоподобие

Оценка ковариации сжатием: LedoitWolf vs OAS и максимальное правдоподобие