GraphicalLassoCV#

- класс sklearn.covariance.GraphicalLassoCV(*, альфы=4, n_refinements=4, cv=None, tol=0.0001, enet_tol=0.0001, max_iter=100, mode='cd', n_jobs=None, verbose=False, eps=np.float64(2.220446049250313e-16), assume_centered=False)[источник]#

Разреженная обратная ковариация с кросс-валидированным выбором штрафа l1.

См. запись в глоссарии для оценщик перекрестной проверки.

Подробнее в Руководство пользователя.

Изменено в версии v0.20: GraphLassoCV был переименован в GraphicalLassoCV

- Параметры:

- альфыint или array-like формы (n_alphas,), dtype=float, по умолчанию 4

Если указано целое число, оно фиксирует количество точек на сетке значений alpha. Если указан список, он задает сетку для использования. Подробнее см. примечания в документации класса. Диапазон для целого числа: [1, inf). Диапазон для массива чисел с плавающей точкой: (0, inf].

- n_refinementsint, по умолчанию=4

Количество уточнений сетки. Не используется, если переданы явные значения альфа. Диапазон [1, бесконечность).

- cvint, генератор перекрестной проверки или итерируемый объект, по умолчанию=None

Определяет стратегию разделения для перекрестной проверки. Возможные значения для cv:

None, чтобы использовать стандартную 5-кратную перекрестную проверку,

целое число, чтобы указать количество фолдов.

Итерируемый объект, возвращающий (обучающие, тестовые) разбиения в виде массивов индексов.

Для целочисленных/None входов

KFoldиспользуется.Обратитесь Руководство пользователя для различных стратегий перекрестной проверки, которые можно использовать здесь.

Изменено в версии 0.20:

cvзначение по умолчанию, если None изменено с 3-кратного на 5-кратное.- tolfloat, по умолчанию=1e-4

Допуск для объявления сходимости: если двойной разрыв опускается ниже этого значения, итерации останавливаются. Диапазон (0, inf].

- enet_tolfloat, по умолчанию=1e-4

Допуск для решателя эластичной сети, используемого для вычисления направления спуска. Этот параметр управляет точностью направления поиска для данного обновления столбца, а не общей оценки параметра. Используется только для mode='cd'. Диапазон (0, inf].

- max_iterint, по умолчанию=100

Максимальное количество итераций.

- mode{‘cd’, ‘lars’}, по умолчанию=’cd’

Решатель Lasso для использования: координатный спуск или LARS. Используйте LARS для очень разреженных графов, где количество признаков больше, чем количество образцов. В остальных случаях предпочтительнее cd, который более численно устойчив.

- n_jobsint, default=None

Количество параллельно выполняемых задач.

Noneозначает 1, если только не вjoblib.parallel_backendконтекст.-1означает использование всех процессоров. См. Глоссарий для получения дополнительной информации.Изменено в версии v0.20:

n_jobsзначение по умолчанию изменено с 1 на None- verbosebool, по умолчанию=False

Если verbose равен True, целевая функция и двойственный разрыв выводятся на каждой итерации.

- epsfloat, по умолчанию=eps

Регуляризация с машинной точностью при вычислении диагональных факторов Холецкого. Увеличьте это для очень плохо обусловленных систем. По умолчанию

np.finfo(np.float64).eps.Добавлено в версии 1.3.

- assume_centeredbool, по умолчанию=False

Если True, данные не центрируются перед вычислением. Полезно при работе с данными, среднее значение которых почти, но не совсем равно нулю. Если False, данные центрируются перед вычислением.

- Атрибуты:

- location_ndarray формы (n_features,)

Оцененное местоположение, т.е. оцененное среднее.

- covariance_ndarray формы (n_features, n_features)

Оценочная ковариационная матрица.

- precision_ndarray формы (n_features, n_features)

Оценочная матрица точности (обратная ковариация).

- costs_список пар (целевая функция, двойственный разрыв)

Список значений целевой функции и двойного разрыва на каждой итерации. Возвращается только если return_costs равен True.

Добавлено в версии 1.3.

- alpha_float

Выбранный параметр штрафа.

- cv_results_словарь ndarrays

Словарь с ключами:

- альфыndarray формы (n_alphas,)

Все исследованные параметры штрафов.

- split(k)_test_scorendarray формы (n_alphas,)

Оценка логарифма правдоподобия на оставленных данных по (k)-й свертке.

Добавлено в версии 1.0.

- mean_test_scorendarray формы (n_alphas,)

Среднее значение оценок по фолдам.

Добавлено в версии 1.0.

- std_test_scorendarray формы (n_alphas,)

Стандартное отклонение оценок по фолдам.

Добавлено в версии 1.0.

- n_iter_int

Количество итераций, выполненных для оптимального альфа.

- n_features_in_int

Количество признаков, замеченных во время fit.

Добавлено в версии 0.24.

- feature_names_in_ndarray формы (

n_features_in_,) Имена признаков, наблюдаемых во время fit. Определено только когда

Xимеет имена признаков, которые все являются строками.Добавлено в версии 1.0.

Смотрите также

graphical_lassoОценщик ковариации с L1-штрафом.

GraphicalLassoОценка разреженной обратной ковариации с оценщиком, использующим штраф L1.

Примечания

Поиск оптимального параметра регуляризации (

alpha) выполняется на итеративно уточняемой сетке: сначала вычисляются перекрёстно проверенные оценки на сетке, затем новая уточнённая сетка центрируется вокруг максимума и так далее.Одна из проблем, с которой здесь сталкиваются, заключается в том, что решатели могут не сходиться к хорошо обусловленной оценке. Соответствующие значения

alphaтогда выходят как пропущенные значения, но оптимум может быть близок к этим пропущенным значениям.В

fit, как только лучший параметрalphaнаходится с помощью кросс-валидации, модель снова обучается на всем тренировочном наборе.Примеры

>>> import numpy as np >>> from sklearn.covariance import GraphicalLassoCV >>> true_cov = np.array([[0.8, 0.0, 0.2, 0.0], ... [0.0, 0.4, 0.0, 0.0], ... [0.2, 0.0, 0.3, 0.1], ... [0.0, 0.0, 0.1, 0.7]]) >>> np.random.seed(0) >>> X = np.random.multivariate_normal(mean=[0, 0, 0, 0], ... cov=true_cov, ... size=200) >>> cov = GraphicalLassoCV().fit(X) >>> np.around(cov.covariance_, decimals=3) array([[0.816, 0.051, 0.22 , 0.017], [0.051, 0.364, 0.018, 0.036], [0.22 , 0.018, 0.322, 0.094], [0.017, 0.036, 0.094, 0.69 ]]) >>> np.around(cov.location_, decimals=3) array([0.073, 0.04 , 0.038, 0.143])

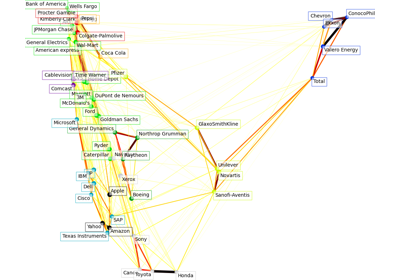

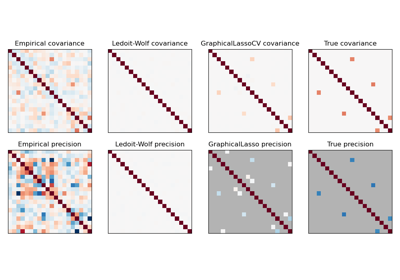

Для примера сравнения

sklearn.covariance.GraphicalLassoCV,sklearn.covariance.ledoit_wolfсжатие и эмпирическую ковариацию на высокоразмерных гауссовских данных, см. Оценка разреженной обратной ковариации.- отличается от(comp_cov, norm='frobenius', масштабирование=True, квадрат=True)[источник]#

Вычислить среднеквадратичную ошибку между двумя оценщиками ковариации.

- Параметры:

- comp_covarray-like формы (n_features, n_features)

Ковариация для сравнения.

- norm{“frobenius”, “spectral”}, по умолчанию=”frobenius”

Тип нормы, используемой для вычисления ошибки. Доступные типы ошибок: - 'frobenius' (по умолчанию): sqrt(tr(A^t.A)) - 'spectral': sqrt(max(eigenvalues(A^t.A)) где A - ошибка

(comp_cov - self.covariance_).- масштабированиеbool, по умолчанию=True

Если True (по умолчанию), норма квадрата ошибки делится на n_features. Если False, норма квадрата ошибки не масштабируется.

- квадратbool, по умолчанию=True

Вычислять ли квадрат нормы ошибки или норму ошибки. Если True (по умолчанию), возвращается квадрат нормы ошибки. Если False, возвращается норма ошибки.

- Возвращает:

- результатfloat

Среднеквадратичная ошибка (в смысле нормы Фробениуса) между

selfиcomp_covоценки ковариации.

- fit(X, y=None, **params)[источник]#

Подогнать модель ковариации GraphicalLasso к X.

- Параметры:

- Xarray-like формы (n_samples, n_features)

Данные, по которым вычисляется оценка ковариации.

- yИгнорируется

Не используется, присутствует для согласованности API по соглашению.

- **paramsdict, по умолчанию=None

Параметры, передаваемые в CV splitter и функцию cross_val_score.

Добавлено в версии 1.5: Доступно только если

enable_metadata_routing=True, который можно установить с помощьюsklearn.set_config(enable_metadata_routing=True). См. Руководство по маршрутизации метаданных для более подробной информации.

- Возвращает:

- selfobject

Возвращает сам экземпляр.

- 6332()[источник]#

Получить маршрутизацию метаданных этого объекта.

Пожалуйста, проверьте Руководство пользователя о том, как работает механизм маршрутизации.

Добавлено в версии 1.5.

- Возвращает:

- маршрутизацияMetadataRouter

A

MetadataRouterИнкапсуляция информации о маршрутизации.

- get_params(глубокий=True)[источник]#

Получить параметры для этого оценщика.

- Параметры:

- глубокийbool, по умолчанию=True

Если True, вернет параметры для этого оценщика и вложенных подобъектов, которые являются оценщиками.

- Возвращает:

- paramsdict

Имена параметров, сопоставленные с их значениями.

- get_precision()[источник]#

Геттер для матрицы точности.

- Возвращает:

- precision_array-like формы (n_features, n_features)

Матрица точности, связанная с текущим объектом ковариации.

- mahalanobis(X)[источник]#

Вычислить квадратные расстояния Махаланобиса для заданных наблюдений.

Для подробного примера того, как выбросы влияют на расстояние Махаланобиса, см. Робастная оценка ковариации и релевантность расстояний Махаланобиса.

- Параметры:

- Xarray-like формы (n_samples, n_features)

Наблюдения, для которых мы вычисляем расстояния Махаланобиса. Предполагается, что наблюдения взяты из того же распределения, что и данные, использованные при обучении.

- Возвращает:

- distndarray формы (n_samples,)

Квадраты расстояний Махаланобиса наблюдений.

- score(X_test, y=None)[источник]#

Вычислить логарифмическое правдоподобие

X_testв рамках предполагаемой гауссовой модели.Гауссова модель определяется её средним значением и ковариационной матрицей, которые представлены соответственно

self.location_иself.covariance_.- Параметры:

- X_testarray-like формы (n_samples, n_features)

Тестовые данные, для которых вычисляется правдоподобие, где

n_samplesэто количество образцов иn_featuresэто количество признаков.X_testпредполагается, что он взят из того же распределения, что и данные, использованные при обучении (включая центрирование).- yИгнорируется

Не используется, присутствует для согласованности API по соглашению.

- Возвращает:

- resfloat

Логарифм правдоподобия

X_testсself.location_иself.covariance_как оценщики среднего значения и ковариационной матрицы гауссовой модели соответственно.

- set_params(**params)[источник]#

Установить параметры этого оценщика.

Метод работает как на простых оценщиках, так и на вложенных объектах (таких как

Pipeline). Последние имеют параметры вида__ - Параметры:

- **paramsdict

Параметры оценщика.

- Возвращает:

- selfэкземпляр estimator

Экземпляр оценщика.