Примечание

Перейти в конец чтобы скачать полный пример кода или запустить этот пример в браузере через JupyterLite или Binder.

Объедините предикторы с помощью стекинга#

Стекинг относится к методу объединения оценщиков. В этой стратегии некоторые оценщики индивидуально обучаются на некоторых тренировочных данных, в то время как финальный оценщик обучается с использованием сложенных предсказаний этих базовых оценщиков.

В этом примере мы иллюстрируем случай использования, когда различные регрессоры объединяются вместе, и финальный линейный штрафной регрессор используется для вывода прогноза. Мы сравниваем производительность каждого отдельного регрессора со стратегией стекинга. Стекинг немного улучшает общую производительность.

# Authors: The scikit-learn developers

# SPDX-License-Identifier: BSD-3-Clause

Загрузите набор данных#

Мы будем использовать Данные по жилью в Эймсе набор данных, который был впервые составлен Дином Де Коком и стал более известен после использования в соревновании Kaggle. Это набор из 1460 жилых домов в Эймсе, Айова, каждый из которых описан 80 признаками. Мы будем использовать его для прогнозирования конечной логарифмической цены домов. В этом примере мы будем использовать только 20 наиболее интересных признаков, выбранных с помощью GradientBoostingRegressor(), и ограничим количество записей (здесь мы не будем вдаваться в подробности о том, как выбирать наиболее интересные признаки).

Набор данных о жилье в Эймсе не поставляется с scikit-learn, поэтому мы загрузим его из OpenML.

import numpy as np

from sklearn.datasets import fetch_openml

from sklearn.utils import shuffle

def load_ames_housing():

df = fetch_openml(name="house_prices", as_frame=True)

X = df.data

y = df.target

features = [

"YrSold",

"HeatingQC",

"Street",

"YearRemodAdd",

"Heating",

"MasVnrType",

"BsmtUnfSF",

"Foundation",

"MasVnrArea",

"MSSubClass",

"ExterQual",

"Condition2",

"GarageCars",

"GarageType",

"OverallQual",

"TotalBsmtSF",

"BsmtFinSF1",

"HouseStyle",

"MiscFeature",

"MoSold",

]

X = X.loc[:, features]

X, y = shuffle(X, y, random_state=0)

X = X.iloc[:600]

y = y.iloc[:600]

return X, np.log(y)

X, y = load_ames_housing()

Создать конвейер для предобработки данных#

Прежде чем мы сможем использовать набор данных Ames, нам все еще нужно выполнить некоторую предварительную обработку. Сначала мы выберем категориальные и числовые столбцы набора данных для построения первого шага конвейера.

from sklearn.compose import make_column_selector

cat_selector = make_column_selector(dtype_include=[object, "string"])

num_selector = make_column_selector(dtype_include=np.number)

cat_selector(X)

['HeatingQC', 'Street', 'Heating', 'MasVnrType', 'Foundation', 'ExterQual', 'Condition2', 'GarageType', 'HouseStyle', 'MiscFeature']

num_selector(X)

['YrSold', 'YearRemodAdd', 'BsmtUnfSF', 'MasVnrArea', 'MSSubClass', 'GarageCars', 'OverallQual', 'TotalBsmtSF', 'BsmtFinSF1', 'MoSold']

Затем нам нужно будет разработать конвейеры предобработки, которые зависят от конечного регрессора. Если конечный регрессор является линейной моделью, необходимо применить one-hot кодирование категорий. Если конечный регрессор является моделью на основе деревьев, достаточно будет порядкового кодировщика. Кроме того, числовые значения необходимо стандартизировать для линейной модели, в то время как необработанные числовые данные могут быть обработаны как есть моделью на основе деревьев. Однако обе модели нуждаются в импутере для обработки пропущенных значений.

Сначала мы разработаем конвейер, необходимый для древовидных моделей.

from sklearn.compose import make_column_transformer

from sklearn.impute import SimpleImputer

from sklearn.pipeline import make_pipeline

from sklearn.preprocessing import OrdinalEncoder

cat_tree_processor = OrdinalEncoder(

handle_unknown="use_encoded_value",

unknown_value=-1,

encoded_missing_value=-2,

)

num_tree_processor = SimpleImputer(strategy="mean", add_indicator=True)

tree_preprocessor = make_column_transformer(

(num_tree_processor, num_selector), (cat_tree_processor, cat_selector)

)

tree_preprocessor

ColumnTransformer(transformers=[('simpleimputer',

SimpleImputer(add_indicator=True),

),

('ordinalencoder',

OrdinalEncoder(encoded_missing_value=-2,

handle_unknown='use_encoded_value',

unknown_value=-1),

)]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту. На GitHub HTML-представление не может отображаться, попробуйте загрузить эту страницу с помощью nbviewer.org.

Параметры

Параметры

Параметры

Затем мы определим препроцессор, используемый, когда конечный регрессор является линейной моделью.

from sklearn.preprocessing import OneHotEncoder, StandardScaler

cat_linear_processor = OneHotEncoder(handle_unknown="ignore")

num_linear_processor = make_pipeline(

StandardScaler(), SimpleImputer(strategy="mean", add_indicator=True)

)

linear_preprocessor = make_column_transformer(

(num_linear_processor, num_selector), (cat_linear_processor, cat_selector)

)

linear_preprocessor

ColumnTransformer(transformers=[('pipeline',

Pipeline(steps=[('standardscaler',

StandardScaler()),

('simpleimputer',

SimpleImputer(add_indicator=True))]),

),

('onehotencoder',

OneHotEncoder(handle_unknown='ignore'),

)]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту. На GitHub HTML-представление не может отображаться, попробуйте загрузить эту страницу с помощью nbviewer.org.

Параметры

Параметры

Параметры

Параметры

Стек предикторов на одном наборе данных#

Иногда утомительно найти модель, которая лучше всего будет работать на данном наборе данных. Stacking предоставляет альтернативу, объединяя выходы нескольких обучаемых моделей, без необходимости выбирать конкретную модель. Производительность stacking обычно близка к лучшей модели, а иногда может превзойти прогнозную производительность каждой отдельной модели.

Здесь мы объединяем 3 обучающихся (линейный и нелинейные) и используем гребневый регрессор для объединения их выходов вместе.

Примечание

Хотя мы создадим новые конвейеры с процессорами, которые мы написали в предыдущем разделе для 3 обучаемых моделей, финальный оценщик

RidgeCV() не требует предварительной обработки данных, так как будет получать уже предобработанный выход от 3 обучаемых моделей.

from sklearn.linear_model import LassoCV

lasso_pipeline = make_pipeline(linear_preprocessor, LassoCV())

lasso_pipeline

Pipeline(steps=[('columntransformer',

ColumnTransformer(transformers=[('pipeline',

Pipeline(steps=[('standardscaler',

StandardScaler()),

('simpleimputer',

SimpleImputer(add_indicator=True))]),

),

('onehotencoder',

OneHotEncoder(handle_unknown='ignore'),

)])),

('lassocv', LassoCV())]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту. На GitHub HTML-представление не может отображаться, попробуйте загрузить эту страницу с помощью nbviewer.org.

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

from sklearn.ensemble import RandomForestRegressor

rf_pipeline = make_pipeline(tree_preprocessor, RandomForestRegressor(random_state=42))

rf_pipeline

Pipeline(steps=[('columntransformer',

ColumnTransformer(transformers=[('simpleimputer',

SimpleImputer(add_indicator=True),

),

('ordinalencoder',

OrdinalEncoder(encoded_missing_value=-2,

handle_unknown='use_encoded_value',

unknown_value=-1),

)])),

('randomforestregressor',

RandomForestRegressor(random_state=42))]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту. На GitHub HTML-представление не может отображаться, попробуйте загрузить эту страницу с помощью nbviewer.org.

Параметры

Параметры

Параметры

Параметры

Параметры

from sklearn.ensemble import HistGradientBoostingRegressor

gbdt_pipeline = make_pipeline(

tree_preprocessor, HistGradientBoostingRegressor(random_state=0)

)

gbdt_pipeline

Pipeline(steps=[('columntransformer',

ColumnTransformer(transformers=[('simpleimputer',

SimpleImputer(add_indicator=True),

),

('ordinalencoder',

OrdinalEncoder(encoded_missing_value=-2,

handle_unknown='use_encoded_value',

unknown_value=-1),

)])),

('histgradientboostingregressor',

HistGradientBoostingRegressor(random_state=0))]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту. На GitHub HTML-представление не может отображаться, попробуйте загрузить эту страницу с помощью nbviewer.org.

Параметры

Параметры

Параметры

Параметры

Параметры

from sklearn.ensemble import StackingRegressor

from sklearn.linear_model import RidgeCV

estimators = [

("Random Forest", rf_pipeline),

("Lasso", lasso_pipeline),

("Gradient Boosting", gbdt_pipeline),

]

stacking_regressor = StackingRegressor(estimators=estimators, final_estimator=RidgeCV())

stacking_regressor

StackingRegressor(estimators=[('Random Forest',

Pipeline(steps=[('columntransformer',

ColumnTransformer(transformers=[('simpleimputer',

SimpleImputer(add_indicator=True),

),

('ordinalencoder',

OrdinalEncoder(encoded_missing_value=-2,

handle_unknown='use_encoded_value',

unknown_v...

),

('ordinalencoder',

OrdinalEncoder(encoded_missing_value=-2,

handle_unknown='use_encoded_value',

unknown_value=-1),

)])),

('histgradientboostingregressor',

HistGradientBoostingRegressor(random_state=0))]))],

final_estimator=RidgeCV()) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту. На GitHub HTML-представление не может отображаться, попробуйте загрузить эту страницу с помощью nbviewer.org.

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

Параметры

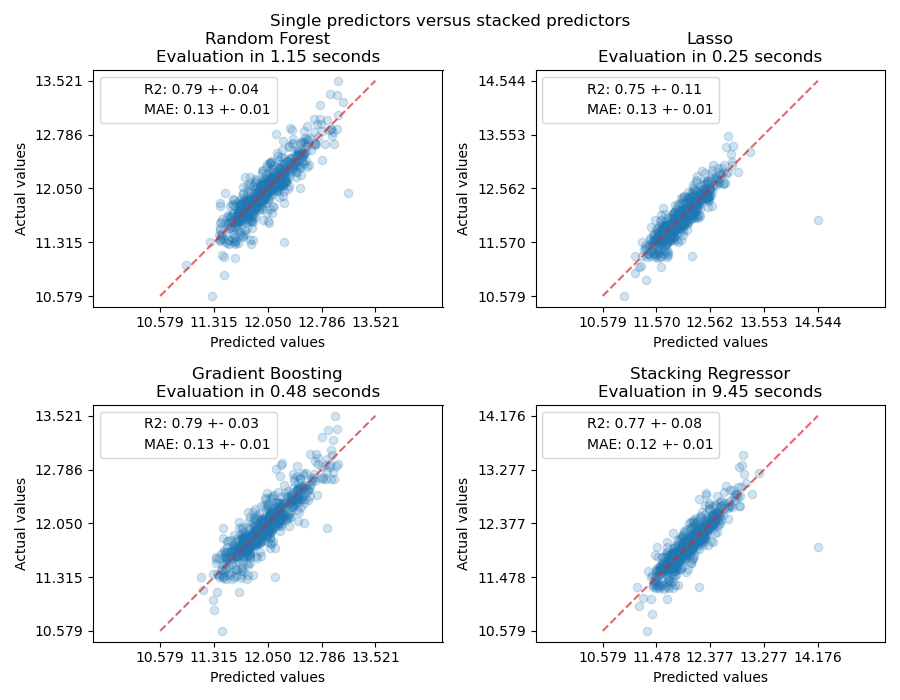

Измерение и построение результатов#

Теперь мы можем использовать набор данных Ames Housing для прогнозирования. Мы проверяем производительность каждого отдельного предиктора, а также стека регрессоров.

import time

import matplotlib.pyplot as plt

from sklearn.metrics import PredictionErrorDisplay

from sklearn.model_selection import cross_val_predict, cross_validate

fig, axs = plt.subplots(2, 2, figsize=(9, 7))

axs = np.ravel(axs)

for ax, (name, est) in zip(

axs, estimators + [("Stacking Regressor", stacking_regressor)]

):

scorers = {"R2": "r2", "MAE": "neg_mean_absolute_error"}

start_time = time.time()

scores = cross_validate(

est, X, y, scoring=list(scorers.values()), n_jobs=-1, verbose=0

)

elapsed_time = time.time() - start_time

y_pred = cross_val_predict(est, X, y, n_jobs=-1, verbose=0)

scores = {

key: (

f"{np.abs(np.mean(scores[f'test_{value}'])):.2f} +- "

f"{np.std(scores[f'test_{value}']):.2f}"

)

for key, value in scorers.items()

}

display = PredictionErrorDisplay.from_predictions(

y_true=y,

y_pred=y_pred,

kind="actual_vs_predicted",

ax=ax,

scatter_kwargs={"alpha": 0.2, "color": "tab:blue"},

line_kwargs={"color": "tab:red"},

)

ax.set_title(f"{name}\nEvaluation in {elapsed_time:.2f} seconds")

for name, score in scores.items():

ax.plot([], [], " ", label=f"{name}: {score}")

ax.legend(loc="upper left")

plt.suptitle("Single predictors versus stacked predictors")

plt.tight_layout()

plt.subplots_adjust(top=0.9)

plt.show()

Стекированный регрессор объединит сильные стороны различных регрессоров. Однако мы также видим, что обучение стекированного регрессора требует значительно больше вычислительных ресурсов.

Общее время выполнения скрипта: (0 минут 22.386 секунд)

Связанные примеры

Построить индивидуальные и голосующие регрессионные предсказания

Поддержка категориальных признаков в градиентном бустинге