Распространённые ошибки в интерпретации коэффициентов линейных моделей

В линейных моделях целевое значение моделируется как линейная комбинация признаков (см. Линейные модели \(X_i\) и целевая переменная, \(y\) , предполагая, что все остальные признаки остаются постоянными (условная зависимость ). Это отличается от построения \(X_i\) против \(y\) и подгонка линейной зависимости: в

этом случае все возможные значения других признаков учитываются в

оценке (маргинальная зависимость).

Этот пример даст некоторые подсказки по интерпретации коэффициентов в линейных

моделях, указывая на проблемы, возникающие, когда либо линейная модель не

подходит для описания набора данных, либо когда признаки коррелированы.

Примечание

Имейте в виду, что признаки \(X\) и результат \(y\) в целом являются результатом процесса генерации данных, который нам неизвестен. Модели машинного обучения обучаются для аппроксимации ненаблюдаемой математической функции, которая связывает \(X\) to \(y\) из выборочных данных. В

результате любая интерпретация, сделанная о модели, не обязательно

обобщается на истинный процесс генерации данных. Это особенно верно, когда

модель низкого качества или когда выборочные данные не репрезентативны для

генеральной совокупности.

Мы будем использовать данные из «Текущее обследование населения» с 1985 года для прогнозирования заработной платы как функции

различных признаков, таких как опыт, возраст или образование.

# Authors: The scikit-learn developers

# SPDX-License-Identifier: BSD-3-Clause

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy as sp

import seaborn as sns

Набор данных: заработная плата

Мы загружаем данные из OpenML . Обратите внимание, что установка параметра as_frame

Затем мы идентифицируем признаки X y

X = survey . data [ survey . feature_names ]

X . describe ( include = "all" )

EDUCATION

SOUTH

SEX

ОПЫТ

UNION

AGE

RACE

OCCUPATION

SECTOR

MARR

count

534.000000

534

534

534.000000

534

534.000000

534

534

534

534

уникальный

NaN

2

2

NaN

2

NaN

3

6

3

2

верх

NaN

нет

мужской

NaN

not_member

NaN

White

Другие

Другие

Женат/Замужем

freq

NaN

378

289

NaN

438

NaN

440

156

411

350

mean

13.018727

NaN

NaN

17.822097

NaN

36.833333

NaN

NaN

NaN

NaN

std

2.615373

NaN

NaN

12.379710

NaN

11.726573

NaN

NaN

NaN

NaN

min

2.000000

NaN

NaN

0.000000

NaN

18.000000

NaN

NaN

NaN

NaN

25%

12.000000

NaN

NaN

8.000000

NaN

28.000000

NaN

NaN

NaN

NaN

50%

12.000000

NaN

NaN

15.000000

NaN

35.000000

NaN

NaN

NaN

NaN

75%

15.000000

NaN

NaN

26.000000

NaN

44.000000

NaN

NaN

NaN

NaN

max

18.000000

NaN

NaN

55.000000

NaN

64.000000

NaN

NaN

NaN

NaN

Обратите внимание, что набор данных содержит категориальные и числовые переменные. Нам нужно будет учесть это при предобработке набора данных в дальнейшем.

EDUCATION

SOUTH

SEX

ОПЫТ

UNION

AGE

RACE

OCCUPATION

SECTOR

MARR

0

8

нет

женский

21

not_member

35

Латиноамериканец

Другие

Производство

Женат/Замужем

1

9

нет

женский

42

not_member

57

White

Другие

Производство

Женат/Замужем

2

12

нет

мужской

1

not_member

19

White

Другие

Производство

Неженат/Незамужем

3

12

нет

мужской

4

not_member

22

White

Другие

Другие

Неженат/Незамужем

4

12

нет

мужской

17

not_member

35

White

Другие

Другие

Женат/Замужем

Наша цель для предсказания: заработная плата.

Заработная плата описывается как число с плавающей точкой в долларах в час.

y = survey . target . values . ravel ()

survey . target . head ()

Мы разделяем выборку на обучающий и тестовый наборы данных.

Только обучающий набор данных будет использоваться в следующем исследовательском анализе.

Это способ имитировать реальную ситуацию, когда прогнозы выполняются на неизвестной цели, и мы не хотим, чтобы наш анализ и решения были смещены знанием тестовых данных.

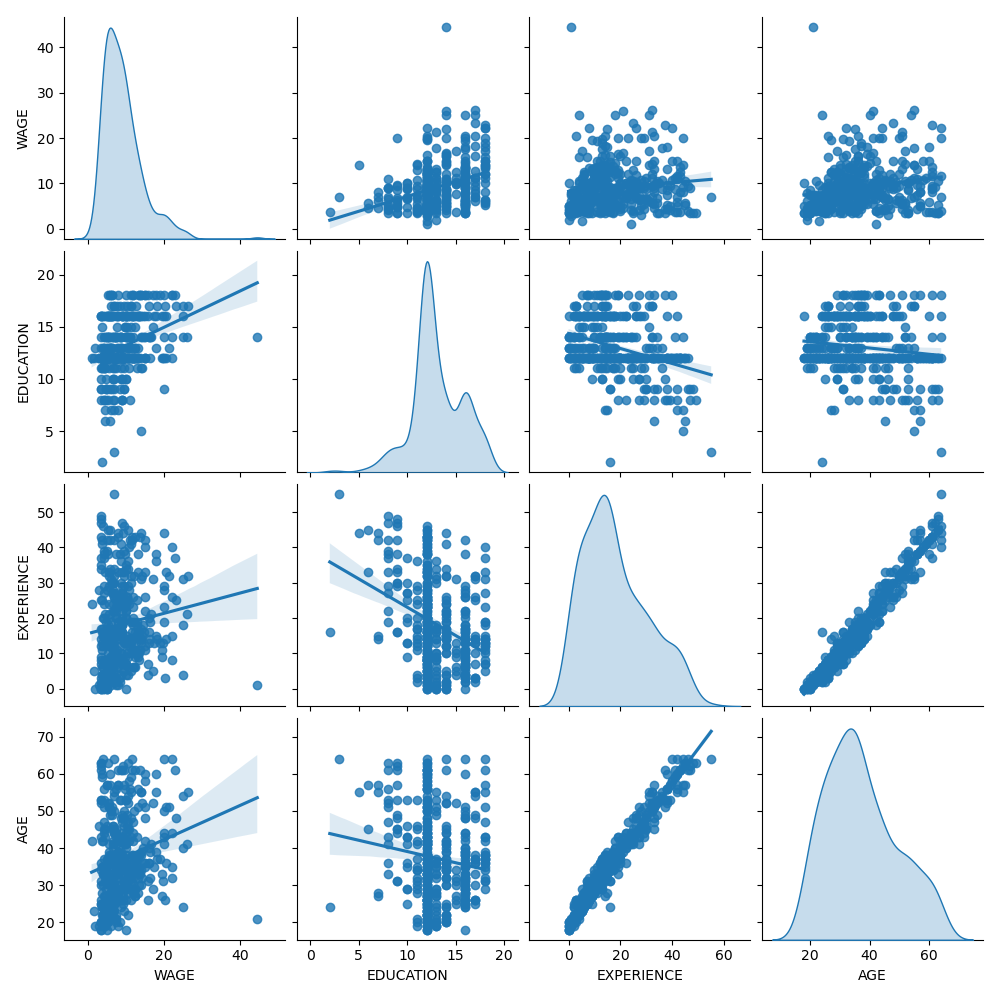

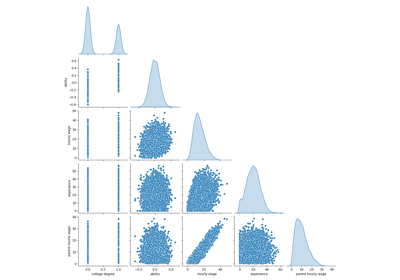

Сначала давайте получим некоторые представления, посмотрев на распределения переменных и

на попарные отношения между ними. Будут использоваться только числовые

переменные. На следующем графике каждая точка представляет образец.

train_dataset = X_train . copy ()

train_dataset . insert ( 0 , "WAGE" , y_train )

_ = sns . pairplot ( train_dataset , kind = "reg" , diag_kind = "kde" )

При внимательном рассмотрении распределения WAGE видно, что оно имеет

длинный хвост. По этой причине мы должны взять его логарифм,

чтобы приблизительно превратить его в нормальное распределение (линейные модели, такие как

ридж или лассо, лучше всего работают для нормального распределения ошибок).

ЗАРПЛАТА увеличивается, когда ОБРАЗОВАНИЕ увеличивается. Обратите внимание, что зависимость между ЗАРПЛАТОЙ и ОБРАЗОВАНИЕМ, представленная здесь, является маргинальной зависимостью, т.е. она описывает поведение конкретной переменной без фиксации остальных.

Также, EXPERIENCE и AGE сильно линейно коррелированы.

Машинно-обучающий конвейер

Для проектирования нашего конвейера машинного обучения мы сначала вручную

проверяем тип данных, с которыми работаем:

RangeIndex: 534 entries, 0 to 533

Data columns (total 10 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 EDUCATION 534 non-null int64

1 SOUTH 534 non-null category

2 SEX 534 non-null category

3 EXPERIENCE 534 non-null int64

4 UNION 534 non-null category

5 AGE 534 non-null int64

6 RACE 534 non-null category

7 OCCUPATION 534 non-null category

8 SECTOR 534 non-null category

9 MARR 534 non-null category

dtypes: category(7), int64(3)

memory usage: 17.3 KB

Как было показано ранее, набор данных содержит столбцы с разными типами данных, и нам нужно применить специфическую предобработку для каждого типа данных. В частности, категориальные переменные не могут быть включены в линейную модель, если они не закодированы сначала как целые числа. Кроме того, чтобы избежать обработки категориальных признаков как упорядоченных значений, нам нужно применить one-hot-кодирование. Наш предобработчик будет:

применить one-hot кодирование (т.е. создать столбец для каждой категории) к категориальным столбцам, только для небинарных категориальных переменных;

в качестве первого подхода (мы увидим позже, как нормализация числовых значений повлияет на наше обсуждение), оставьте числовые значения как есть.

from sklearn.compose import make_column_transformer from sklearn.preprocessing import OneHotEncoder categorical_columns = [ "RACE" , "OCCUPATION" , "SECTOR" , "MARR" , "UNION" , "SEX" , "SOUTH" ]

numerical_columns = [ "EDUCATION" , "EXPERIENCE" , "AGE" ]

preprocessor = make_column_transformer (

( OneHotEncoder ( drop = "if_binary" ), categorical_columns ),

remainder = "passthrough" ,

verbose_feature_names_out = False , # avoid to prepend the preprocessor names

)

Мы используем ридж-регрессор

с очень маленькой регуляризацией для моделирования логарифма WAGE.

Обработка набора данных

Сначала мы обучаем модель.

model . fit ( X_train , y_train )

Pipeline(steps=[('columntransformer',

ColumnTransformer(remainder='passthrough',

transformers=[('onehotencoder',

OneHotEncoder(drop='if_binary'),

['RACE', 'OCCUPATION',

'SECTOR', 'MARR', 'UNION',

'SEX', 'SOUTH'])],

verbose_feature_names_out=False)),

('transformedtargetregressor',

TransformedTargetRegressor(func=,

inverse_func=,

regressor=Ridge(alpha=1e-10)))]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту.

Параметры

шаги

steps: список кортежей` для получения дополнительной информации.

[('columntransformer', ...), ('transformedtargetregressor', ...)]

transform_input

transform_input: list of str, default=None`.

None

память

memory: строка или объект с интерфейсом joblib.Memory, по умолчанию=None

None

verbose

verbose: bool, default=False

False

columntransformer: ColumnTransformer

Параметры

преобразователи

transformers: список кортежей

[('onehotencoder', ...)]

остаток

остаток: {'drop', 'passthrough'} или оценщик, по умолчанию='drop'

'passthrough'

sparse_threshold

sparse_threshold: float, default=0.3

0.3

n_jobs

n_jobs: int, default=None`

None

transformer_weights

transformer_weights: dict, по умолчанию=None

None

verbose

verbose: bool, default=False

False

verbose_feature_names_out

verbose_feature_names_out: bool, str или Callable[[str, str], str], default=True

False

force_int_remainder_cols

force_int_remainder_cols: bool, default=False

'устаревший'

Параметры

категории

категории: 'auto' или список массивоподобных объектов, по умолчанию='auto'

'auto'

drop

drop: {'first', 'if_binary'} или array-like формы (n_features,), default=None

'if_binary'

sparse_output

sparse_output: bool, default=True

True

dtype

dtype: number type, default=np.float64

handle_unknown

handle_unknown: {'error', 'ignore', 'infrequent_if_exist', 'warn'}, default='error'`.

'error'

min_frequency

min_frequency: int или float, по умолчанию=None`.

None

max_categories

max_categories: int, default=None`.

None

feature_name_combiner

feature_name_combiner: "concat" или callable, по умолчанию="concat"

'concat'

transformedtargetregressor: TransformedTargetRegressor

Параметры

регрессор

regressor: объект, по умолчанию=None

Ridge(alpha=1e-10)

преобразователь

transformer: object, default=None

None

функция

func: функция, по умолчанию=None

inverse_func

inverse_func: функция, по умолчанию=None

check_inverse

check_inverse: bool, default=True

True

Параметры

alpha

alpha: {float, ndarray формы (n_targets,)}, default=1.0

1e-10

fit_intercept

fit_intercept: bool, по умолчанию=True

True

copy_X

copy_X: bool, default=True

True

max_iter

max_iter: int, default=None

None

tol

tol: float, default=1e-4

0.0001

solver

solver: {'auto', 'svd', 'cholesky', 'lsqr', 'sparse_cg', 'sag', 'saga', 'lbfgs'}, по умолчанию='auto'

'auto'

положительный

positive: bool, default=False

False

random_state

random_state: int, RandomState instance, default=None` для деталей.

None

Затем мы проверяем производительность вычисленной модели, строя график ее прогнозов против фактических значений на тестовом наборе и вычисляя медианную абсолютную ошибку.

from sklearn.metrics import PredictionErrorDisplay , median_absolute_error mae_train = median_absolute_error ( y_train , model . predict ( X_train ))

y_pred = model . predict ( X_test )

mae_test = median_absolute_error ( y_test , y_pred )

scores = {

"MedAE on training set" : f " { mae_train : .2f } $/hour" ,

"MedAE on testing set" : f " { mae_test : .2f } $/hour" ,

}

_ , ax = plt . subplots ( figsize = ( 5 , 5 ))

display = PredictionErrorDisplay . from_predictions (

y_test , y_pred , kind = "actual_vs_predicted" , ax = ax , scatter_kwargs = { "alpha" : 0.5 }

)

ax . set_title ( "Ridge model, small regularization" )

for name , score in scores . items ():

ax . plot ([], [], " " , label = f " { name } : { score } " )

ax . legend ( loc = "upper left" )

plt . tight_layout ()

Модель, полученная в результате обучения, далека от хорошей модели, способной делать точные прогнозы:

это очевидно при взгляде на график выше, где хорошие прогнозы

должны лежать на черной пунктирной линии.

В следующем разделе мы интерпретируем коэффициенты модели. При этом мы должны помнить, что любые выводы, которые мы делаем, относятся к построенной нами модели, а не к истинному (реальному) процессу генерации данных.

Интерпретация коэффициентов: важность масштаба

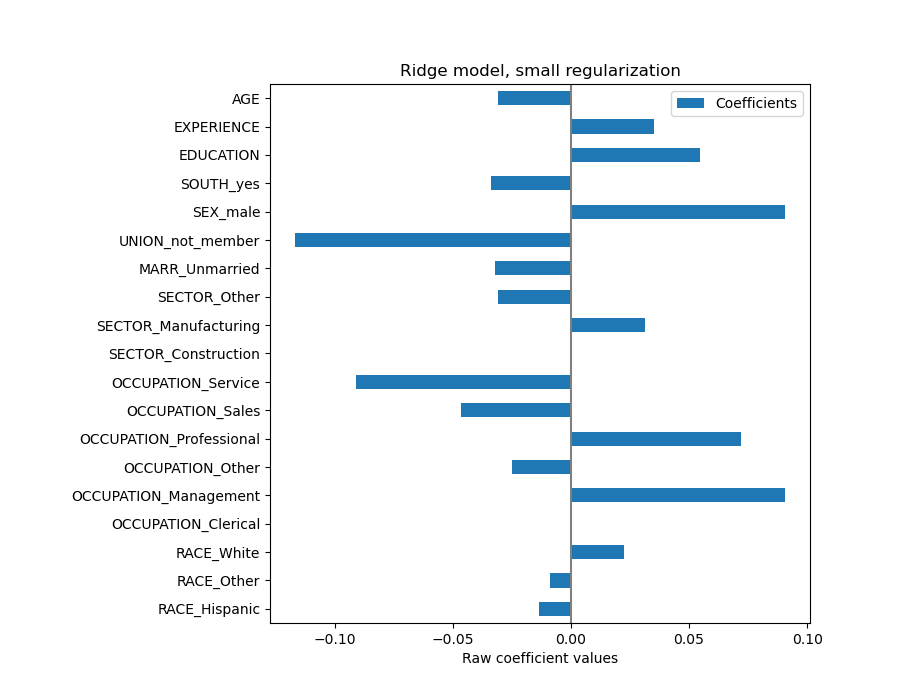

Прежде всего, мы можем взглянуть на значения коэффициентов подобранного нами регрессора.

feature_names = model [: - 1 ] . get_feature_names_out ()

coefs = pd . DataFrame (

model [ - 1 ] . regressor_ . coef_ ,

columns = [ "Coefficients" ],

index = feature_names ,

)

coefs

Коэффициенты

RACE_Hispanic

-0.013520

РАСА_Другая

-0.009077

RACE_White

0.022593

OCCUPATION_Clerical

0.000045

OCCUPATION_Management

0.090528

OCCUPATION_Other

-0.025102

OCCUPATION_Professional

0.071964

OCCUPATION_Sales

-0.046636

OCCUPATION_Service

-0.091053

SECTOR_Construction

-0.000198

SECTOR_Manufacturing

0.031255

SECTOR_Other

-0.031026

MARR_Unmarried

-0.032405

UNION_not_member

-0.117154

SEX_male

0.090808

SOUTH_yes

-0.033823

EDUCATION

0.054699

ОПЫТ

0.035005

AGE

-0.030867

Коэффициент AGE выражен в "долларах/час за прожитые годы", а коэффициент EDUCATION — в "долларах/час за годы образования". Такое представление коэффициентов имеет преимущество в том, что делает ясными практические предсказания модели: увеличение \(1\) год в ВОЗРАСТЕ

означает уменьшение на \(0.030867\) долларов/час, в то время как увеличение

\(1\) год в EDUCATION означает увеличение \(0.054699\)

долларов/час. С другой стороны, категориальные переменные (как UNION или SEX) — безразмерные числа, принимающие значение 0 или 1. Их коэффициенты выражены в долларах/час. Затем мы не можем сравнить величину разных коэффициентов, поскольку признаки имеют разные естественные масштабы и, следовательно, диапазоны значений из-за их разных единиц измерения. Это более заметно, если построить коэффициенты.

Действительно, из графика выше наиболее важным фактором в определении WAGE

кажется переменная UNION, даже если наша интуиция может подсказывать, что переменные

вроде EXPERIENCE должны иметь большее влияние.

Взгляд на график коэффициентов для оценки важности признаков может быть

вводящим в заблуждение, поскольку некоторые из них варьируются в небольшом масштабе, в то время как другие, такие как AGE,

варьируются гораздо больше, на несколько десятилетий.

Это видно, если сравнить стандартные отклонения разных признаков.

X_train_preprocessed = pd . DataFrame (

model [: - 1 ] . transform ( X_train ), columns = feature_names

)

X_train_preprocessed . std ( axis = 0 ) . plot . barh ( figsize = ( 9 , 7 ))

plt . title ( "Feature ranges" )

plt . xlabel ( "Std. dev. of feature values" )

plt . subplots_adjust ( left = 0.3 )

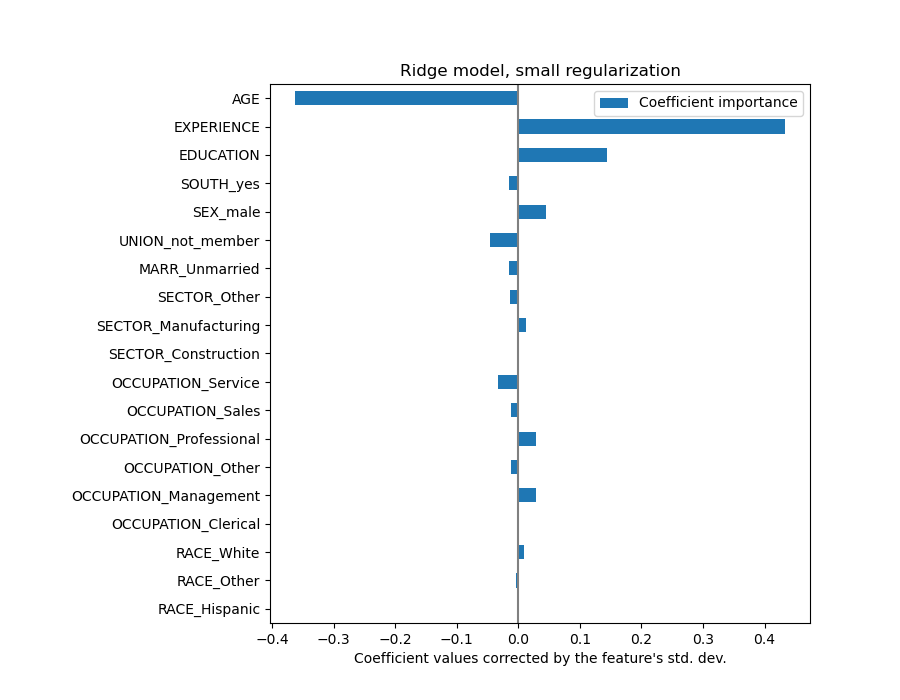

Умножение коэффициентов на стандартное отклонение соответствующего признака привело бы все коэффициенты к одной единице измерения. Как мы увидим после \(y = \sum{coef_i \times X_i} =

\sum{(coef_i \times std_i) \times (X_i / std_i)}\) .

Таким образом, мы подчеркиваем, что чем больше дисперсия признака, тем больше вес соответствующего коэффициента на выходе, при прочих равных условиях.

coefs = pd . DataFrame (

model [ - 1 ] . regressor_ . coef_ * X_train_preprocessed . std ( axis = 0 ),

columns = [ "Coefficient importance" ],

index = feature_names ,

)

coefs . plot ( kind = "barh" , figsize = ( 9 , 7 ))

plt . xlabel ( "Coefficient values corrected by the feature's std. dev." )

plt . title ( "Ridge model, small regularization" )

plt . axvline ( x = 0 , color = ".5" )

plt . subplots_adjust ( left = 0.3 )

Теперь, когда коэффициенты масштабированы, их можно безопасно сравнивать.

Примечание

Почему график выше предполагает, что увеличение возраста приводит к

уменьшению заработной платы? Почему начальный pairplot

Приведённый выше график показывает зависимости между конкретным признаком и целевой переменной, когда все остальные признаки остаются постоянными, т.е. условные

зависимости . Увеличение AGE приведет к уменьшению WAGE при постоянстве всех других признаков. Напротив, увеличение EXPERIENCE приведет к увеличению WAGE при постоянстве всех других признаков. Также AGE, EXPERIENCE и EDUCATION — это три переменные, которые больше всего влияют на модель.

Интерпретация коэффициентов: осторожность в отношении причинности

Линейные модели — отличный инструмент для измерения статистической связи, но мы

должны быть осторожны при утверждениях о причинно-следственной связи, ведь

корреляция не всегда подразумевает причинность. Это особенно сложно в

социальных науках, потому что наблюдаемые переменные служат лишь прокси

для лежащего в основе причинного процесса.

В нашем конкретном случае мы можем рассматривать ОБРАЗОВАНИЕ человека как

прокси для его профессиональной пригодности, реальной переменной, которая нас интересует,

но которую мы не можем наблюдать. Мы, конечно, хотели бы думать, что более длительное пребывание в школе

увеличивает техническую компетентность, но также вполне возможно, что

причинность работает и в обратную сторону. То есть те, кто технически

компетентен, как правило, дольше остаются в школе.

Работодатель вряд ли будет заботиться о том, какой это случай (или если это смесь обоих),

пока он остаётся убеждённым, что человек с большим ОБРАЗОВАНИЕМ лучше подходит для работы, он будет готов платить более высокую ЗАРПЛАТУ.

Это смешение эффектов становится проблематичным при рассмотрении некоторых форм вмешательства, например, государственных субсидий на университетские степени или рекламных материалов, поощряющих людей получать высшее образование. Полезность этих мер может оказаться переоцененной, особенно если степень смешения сильна. Наша модель предсказывает \(0.054699\)

увеличение почасовой оплаты за каждый год образования. Фактический причинный эффект

может быть ниже из-за этого смешения.

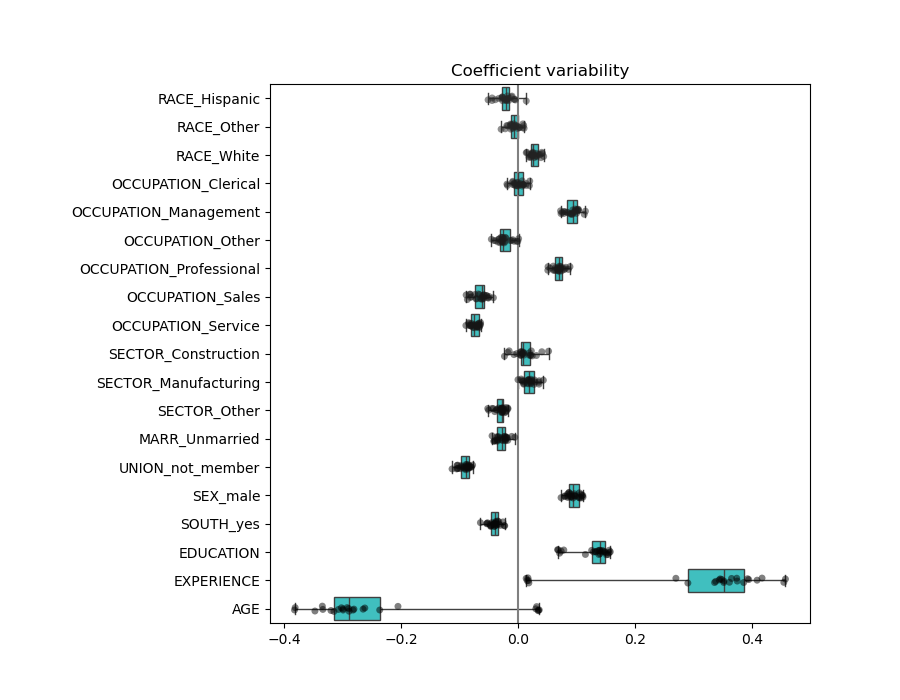

Проверка изменчивости коэффициентов

Мы можем проверить изменчивость коэффициентов с помощью перекрёстной проверки:

это форма возмущения данных (связанная с

ресемплинг ).

Если коэффициенты значительно меняются при изменении входного набора данных,

их устойчивость не гарантируется, и их, вероятно, следует интерпретировать

с осторожностью.

from sklearn.model_selection import RepeatedKFold , cross_validate cv = RepeatedKFold ( n_splits = 5 , n_repeats = 5 , random_state = 0 )

cv_model = cross_validate (

model ,

X ,

y ,

cv = cv ,

return_estimator = True ,

n_jobs = 2 ,

)

coefs = pd . DataFrame (

[

est [ - 1 ] . regressor_ . coef_ * est [: - 1 ] . transform ( X . iloc [ train_idx ]) . std ( axis = 0 )

for est , ( train_idx , _ ) in zip ( cv_model [ "estimator" ], cv . split ( X , y ))

],

columns = feature_names ,

)

plt . figure ( figsize = ( 9 , 7 ))

sns . stripplot ( data = coefs , orient = "h" , palette = "dark:k" , alpha = 0.5 )

sns . boxplot ( data = coefs , orient = "h" , color = "cyan" , saturation = 0.5 , whis = 10 )

plt . axvline ( x = 0 , color = ".5" )

plt . xlabel ( "Coefficient importance" )

plt . title ( "Coefficient importance and its variability" )

plt . suptitle ( "Ridge model, small regularization" )

plt . subplots_adjust ( left = 0.3 )

Предобработка числовых переменных

Как сказано выше (см. «Машинно-обучающий конвейер

Модель останется неизменной.

Pipeline(steps=[('columntransformer',

ColumnTransformer(transformers=[('onehotencoder',

OneHotEncoder(drop='if_binary'),

['RACE', 'OCCUPATION',

'SECTOR', 'MARR', 'UNION',

'SEX', 'SOUTH']),

('standardscaler',

StandardScaler(),

['EDUCATION', 'EXPERIENCE',

'AGE'])])),

('transformedtargetregressor',

TransformedTargetRegressor(func=,

inverse_func=,

regressor=Ridge(alpha=1e-10)))]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту.

Параметры

шаги

steps: список кортежей` для получения дополнительной информации.

[('columntransformer', ...), ('transformedtargetregressor', ...)]

transform_input

transform_input: list of str, default=None`.

None

память

memory: строка или объект с интерфейсом joblib.Memory, по умолчанию=None

None

verbose

verbose: bool, default=False

False

columntransformer: ColumnTransformer

Параметры

преобразователи

transformers: список кортежей

[('onehotencoder', ...), ('standardscaler', ...)]

остаток

остаток: {'drop', 'passthrough'} или оценщик, по умолчанию='drop'

'drop'

sparse_threshold

sparse_threshold: float, default=0.3

0.3

n_jobs

n_jobs: int, default=None`

None

transformer_weights

transformer_weights: dict, по умолчанию=None

None

verbose

verbose: bool, default=False

False

verbose_feature_names_out

verbose_feature_names_out: bool, str или Callable[[str, str], str], default=True

True

force_int_remainder_cols

force_int_remainder_cols: bool, default=False

'устаревший'

Параметры

категории

категории: 'auto' или список массивоподобных объектов, по умолчанию='auto'

'auto'

drop

drop: {'first', 'if_binary'} или array-like формы (n_features,), default=None

'if_binary'

sparse_output

sparse_output: bool, default=True

True

dtype

dtype: number type, default=np.float64

handle_unknown

handle_unknown: {'error', 'ignore', 'infrequent_if_exist', 'warn'}, default='error'`.

'error'

min_frequency

min_frequency: int или float, по умолчанию=None`.

None

max_categories

max_categories: int, default=None`.

None

feature_name_combiner

feature_name_combiner: "concat" или callable, по умолчанию="concat"

'concat'

Параметры

copy

copy: bool, default=True

True

with_mean

with_mean: bool, default=True

True

with_std

with_std: bool, default=True

True

transformedtargetregressor: TransformedTargetRegressor

Параметры

регрессор

regressor: объект, по умолчанию=None

Ridge(alpha=1e-10)

преобразователь

transformer: object, default=None

None

функция

func: функция, по умолчанию=None

inverse_func

inverse_func: функция, по умолчанию=None

check_inverse

check_inverse: bool, default=True

True

Параметры

alpha

alpha: {float, ndarray формы (n_targets,)}, default=1.0

1e-10

fit_intercept

fit_intercept: bool, по умолчанию=True

True

copy_X

copy_X: bool, default=True

True

max_iter

max_iter: int, default=None

None

tol

tol: float, default=1e-4

0.0001

solver

solver: {'auto', 'svd', 'cholesky', 'lsqr', 'sparse_cg', 'sag', 'saga', 'lbfgs'}, по умолчанию='auto'

'auto'

положительный

positive: bool, default=False

False

random_state

random_state: int, RandomState instance, default=None` для деталей.

None

Снова проверяем производительность вычисленной модели, используя медианную абсолютную ошибку.

mae_train = median_absolute_error ( y_train , model . predict ( X_train ))

y_pred = model . predict ( X_test )

mae_test = median_absolute_error ( y_test , y_pred )

scores = {

"MedAE on training set" : f " { mae_train : .2f } $/hour" ,

"MedAE on testing set" : f " { mae_test : .2f } $/hour" ,

}

_ , ax = plt . subplots ( figsize = ( 5 , 5 ))

display = PredictionErrorDisplay . from_predictions (

y_test , y_pred , kind = "actual_vs_predicted" , ax = ax , scatter_kwargs = { "alpha" : 0.5 }

)

ax . set_title ( "Ridge model, small regularization" )

for name , score in scores . items ():

ax . plot ([], [], " " , label = f " { name } : { score } " )

ax . legend ( loc = "upper left" )

plt . tight_layout ()

Для анализа коэффициентов масштабирование не требуется на этот раз, потому что оно было выполнено на этапе предобработки.

coefs = pd . DataFrame (

model [ - 1 ] . regressor_ . coef_ ,

columns = [ "Coefficients importance" ],

index = feature_names ,

)

coefs . plot . barh ( figsize = ( 9 , 7 ))

plt . title ( "Ridge model, small regularization, normalized variables" )

plt . xlabel ( "Raw coefficient values" )

plt . axvline ( x = 0 , color = ".5" )

plt . subplots_adjust ( left = 0.3 )

Теперь мы исследуем коэффициенты по нескольким фолдам кросс-валидации.

cv_model = cross_validate (

model ,

X ,

y ,

cv = cv ,

return_estimator = True ,

n_jobs = 2 ,

)

coefs = pd . DataFrame (

[ est [ - 1 ] . regressor_ . coef_ for est in cv_model [ "estimator" ]], columns = feature_names

)

Результат довольно похож на случай без нормализации.

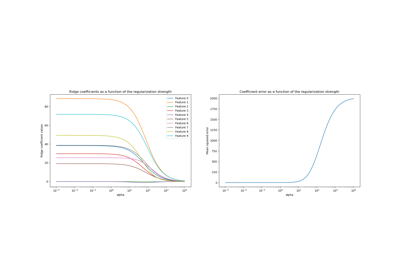

Линейные модели с регуляризацией

В практике машинного обучения гребневая регрессия чаще используется с

непренебрежимо малым регуляризатором.

Выше мы ограничили это регуляризацию очень малым количеством. Регуляризация улучшает обусловленность задачи и уменьшает дисперсию оценок. RidgeCV alpha

Pipeline(steps=[('columntransformer',

ColumnTransformer(transformers=[('onehotencoder',

OneHotEncoder(drop='if_binary'),

['RACE', 'OCCUPATION',

'SECTOR', 'MARR', 'UNION',

'SEX', 'SOUTH']),

('standardscaler',

StandardScaler(),

['EDUCATION', 'EXPERIENCE',

'AGE'])])),

('transformedtargetregressor',

TransformedTargetRegressor(func=,

inverse_func=,

regressor=RidgeCV(alphas=array([1.e-10, 1.e-09, 1.e-08, 1.e-07, 1.e-06, 1.e-05, 1.e-04, 1.e-03,

1.e-02, 1.e-01, 1.e+00, 1.e+01, 1.e+02, 1.e+03, 1.e+04, 1.e+05,

1.e+06, 1.e+07, 1.e+08, 1.e+09, 1.e+10]))))]) В среде Jupyter, пожалуйста, перезапустите эту ячейку, чтобы показать HTML-представление, или доверьтесь блокноту.

Параметры

шаги

steps: список кортежей` для получения дополнительной информации.

[('columntransformer', ...), ('transformedtargetregressor', ...)]

transform_input

transform_input: list of str, default=None`.

None

память

memory: строка или объект с интерфейсом joblib.Memory, по умолчанию=None

None

verbose

verbose: bool, default=False

False

columntransformer: ColumnTransformer

Параметры

преобразователи

transformers: список кортежей

[('onehotencoder', ...), ('standardscaler', ...)]

остаток

остаток: {'drop', 'passthrough'} или оценщик, по умолчанию='drop'

'drop'

sparse_threshold

sparse_threshold: float, default=0.3

0.3

n_jobs

n_jobs: int, default=None`

None

transformer_weights

transformer_weights: dict, по умолчанию=None

None

verbose

verbose: bool, default=False

False

verbose_feature_names_out

verbose_feature_names_out: bool, str или Callable[[str, str], str], default=True

True

force_int_remainder_cols

force_int_remainder_cols: bool, default=False

'устаревший'

Параметры

категории

категории: 'auto' или список массивоподобных объектов, по умолчанию='auto'

'auto'

drop

drop: {'first', 'if_binary'} или array-like формы (n_features,), default=None

'if_binary'

sparse_output

sparse_output: bool, default=True

True

dtype

dtype: number type, default=np.float64

handle_unknown

handle_unknown: {'error', 'ignore', 'infrequent_if_exist', 'warn'}, default='error'`.

'error'

min_frequency

min_frequency: int или float, по умолчанию=None`.

None

max_categories

max_categories: int, default=None`.

None

feature_name_combiner

feature_name_combiner: "concat" или callable, по умолчанию="concat"

'concat'

Параметры

copy

copy: bool, default=True

True

with_mean

with_mean: bool, default=True

True

with_std

with_std: bool, default=True

True

transformedtargetregressor: TransformedTargetRegressor

Параметры

регрессор

regressor: объект, по умолчанию=None

RidgeCV(alpha...+09, 1.e+10]))

преобразователь

transformer: object, default=None

None

функция

func: функция, по умолчанию=None

inverse_func

inverse_func: функция, по умолчанию=None

check_inverse

check_inverse: bool, default=True

True

RidgeCV(alphas=array([1.e-10, 1.e-09, 1.e-08, 1.e-07, 1.e-06, 1.e-05, 1.e-04, 1.e-03,

1.e-02, 1.e-01, 1.e+00, 1.e+01, 1.e+02, 1.e+03, 1.e+04, 1.e+05,

1.e+06, 1.e+07, 1.e+08, 1.e+09, 1.e+10]))

Параметры

альфы

alphas: array-like формы (n_alphas,), по умолчанию=(0.1, 1.0, 10.0)

array([1.e-10...e+09, 1.e+10])

fit_intercept

fit_intercept: bool, по умолчанию=True

True

оценка

scoring: str, callable, default=None` если cv` (:math:`R^2`) в противном случае.

None

cv

cv: int, генератор перекрестной проверки или итерируемый объект, по умолчанию=None` для различных

None

gcv_mode

. В: Труды 2-й Международной конференции по обнаружению знаний и интеллектуальному анализу данных, Портленд, OR, AAAI Press, стр. 226-231. 1996

None

store_cv_results

store_cv_results: bool, default=False

False

alpha_per_target

alpha_per_target: bool, по умолчанию=False

False

Сначала мы проверяем, какое значение \(\alpha\) был выбран.

model [ - 1 ] . regressor_ . alpha_

Затем мы проверяем качество предсказаний.

mae_train = median_absolute_error ( y_train , model . predict ( X_train ))

y_pred = model . predict ( X_test )

mae_test = median_absolute_error ( y_test , y_pred )

scores = {

"MedAE on training set" : f " { mae_train : .2f } $/hour" ,

"MedAE on testing set" : f " { mae_test : .2f } $/hour" ,

}

_ , ax = plt . subplots ( figsize = ( 5 , 5 ))

display = PredictionErrorDisplay . from_predictions (

y_test , y_pred , kind = "actual_vs_predicted" , ax = ax , scatter_kwargs = { "alpha" : 0.5 }

)

ax . set_title ( "Ridge model, optimum regularization" )

for name , score in scores . items ():

ax . plot ([], [], " " , label = f " { name } : { score } " )

ax . legend ( loc = "upper left" )

plt . tight_layout ()

Способность воспроизводить данные регуляризованной модели аналогична таковой у нерегуляризованной модели.

coefs = pd . DataFrame (

model [ - 1 ] . regressor_ . coef_ ,

columns = [ "Coefficients importance" ],

index = feature_names ,

)

coefs . plot . barh ( figsize = ( 9 , 7 ))

plt . title ( "Ridge model, with regularization, normalized variables" )

plt . xlabel ( "Raw coefficient values" )

plt . axvline ( x = 0 , color = ".5" )

plt . subplots_adjust ( left = 0.3 )

Коэффициенты значительно различаются. Коэффициенты AGE и EXPERIENCE оба положительны, но теперь они оказывают меньшее влияние на прогноз.

Регуляризация уменьшает влияние коррелированных переменных на модель, потому что вес распределяется между двумя прогностическими переменными, поэтому ни одна из них в отдельности не будет иметь сильных весов.

С другой стороны, веса, полученные с регуляризацией, более

устойчивы (см. Ридж-регрессия и классификация предыдущий

cv_model = cross_validate (

model ,

X ,

y ,

cv = cv ,

return_estimator = True ,

n_jobs = 2 ,

)

coefs = pd . DataFrame (

[ est [ - 1 ] . regressor_ . coef_ for est in cv_model [ "estimator" ]], columns = feature_names

)

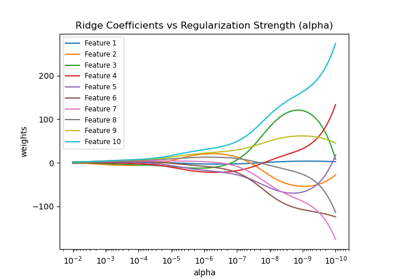

Линейные модели с разреженными коэффициентами

Другая возможность учитывать коррелированные переменные в наборе данных —

оценивать разреженные коэффициенты. В некотором смысле мы уже делали это вручную,

когда удаляли столбец AGE в предыдущей оценке ridge.

Модели Lasso (см. Lasso LassoCV alpha

Сначала мы проверяем, какое значение \(\alpha\) был выбран.

model [ - 1 ] . regressor_ . alpha_

Затем мы проверяем качество предсказаний.

mae_train = median_absolute_error ( y_train , model . predict ( X_train ))

y_pred = model . predict ( X_test )

mae_test = median_absolute_error ( y_test , y_pred )

scores = {

"MedAE on training set" : f " { mae_train : .2f } $/hour" ,

"MedAE on testing set" : f " { mae_test : .2f } $/hour" ,

}

_ , ax = plt . subplots ( figsize = ( 6 , 6 ))

display = PredictionErrorDisplay . from_predictions (

y_test , y_pred , kind = "actual_vs_predicted" , ax = ax , scatter_kwargs = { "alpha" : 0.5 }

)

ax . set_title ( "Lasso model, optimum regularization" )

for name , score in scores . items ():

ax . plot ([], [], " " , label = f " { name } : { score } " )

ax . legend ( loc = "upper left" )

plt . tight_layout ()

Для нашего набора данных модель снова не очень предсказуема.

coefs = pd . DataFrame (

model [ - 1 ] . regressor_ . coef_ ,

columns = [ "Coefficients importance" ],

index = feature_names ,

)

coefs . plot ( kind = "barh" , figsize = ( 9 , 7 ))

plt . title ( "Lasso model, optimum regularization, normalized variables" )

plt . axvline ( x = 0 , color = ".5" )

plt . subplots_adjust ( left = 0.3 )

Модель Lasso определяет корреляцию между

AGE и EXPERIENCE и подавляет один из них для улучшения предсказания.

Важно помнить, что коэффициенты, которые были

отброшены, могут все еще быть связаны с результатом сами по себе: модель

выбрала их подавление, потому что они приносят мало или вообще не приносят дополнительной

информации поверх других признаков. Кроме того, этот выбор

нестабилен для коррелированных признаков и должен интерпретироваться с

осторожностью.

Действительно, мы можем проверить изменчивость коэффициентов по фолдам.

cv_model = cross_validate (

model ,

X ,

y ,

cv = cv ,

return_estimator = True ,

n_jobs = 2 ,

)

coefs = pd . DataFrame (

[ est [ - 1 ] . regressor_ . coef_ for est in cv_model [ "estimator" ]], columns = feature_names

)

Мы наблюдаем, что коэффициенты AGE и EXPERIENCE сильно варьируются

в зависимости от фолда.

Неправильная причинная интерпретация

Политики могут захотеть узнать влияние образования на заработную плату, чтобы оценить, имеет ли экономический смысл определенная политика, направленная на поощрение людей к получению большего образования. Хотя модели машинного обучения отлично подходят для измерения статистических связей, они, как правило, не способны выводить причинно-следственные эффекты.

Может возникнуть соблазн посмотреть на коэффициент образования в модели заработной платы из нашей последней модели (или любой другой модели) и сделать вывод, что он отражает истинный эффект изменения стандартизированной переменной образования на заработную плату.

К сожалению, вероятно существуют ненаблюдаемые смешивающие переменные, которые либо

завышают, либо занижают этот коэффициент. Смешивающая переменная — это переменная, которая

влияет как на EDUCATION, так и на WAGE. Одним из примеров такой переменной является способности.

Предположительно, более способные люди с большей вероятностью получают образование, и в то же время

с большей вероятностью зарабатывают более высокую почасовую оплату на любом уровне

образования. В этом случае способности вызывают положительное Смещение из-за пропущенной переменной (OVB) на коэффициенте EDUCATION,

тем самым преувеличивая влияние образования на заработную плату.

См. Неспособность машинного обучения выводить причинно-следственные связи

Извлеченные уроки

Коэффициенты должны быть приведены к одной единице измерения для определения важности признаков. Масштабирование их с помощью стандартного отклонения признака является полезным приближением.

Коэффициенты в многомерных линейных моделях представляют зависимость

между данным признаком и целевой переменной, условный на других признаках.

Коррелированные признаки вызывают нестабильность в коэффициентах линейных

моделей, и их эффекты не могут быть хорошо разделены.

Разные линейные модели по-разному реагируют на корреляцию признаков, и

коэффициенты могут значительно отличаться друг от друга.

Изучение коэффициентов по фолдам цикла перекрестной проверки дает представление об их стабильности.

Интерпретация причинно-следственных связей затруднена при наличии смешивающих эффектов. Если

связь между двумя переменными также подвержена влиянию чего-то

ненаблюдаемого, следует быть осторожными при выводе заключений о причинности.

Общее время выполнения скрипта: (0 минут 11.722 секунд)

Связанные примеры

Галерея, созданная Sphinx-Gallery